60

- Finanzverfassung (GmbHG)

- Buchhaltung

- Feststellung durch Gesellschafterversammlung (§ 46 GmbHG Nr.1)

- keine Bindung

- Gewinn steht Gesellschaftern zu (§ 29 I S.1 GmbHG )

- Jahresabschluss, Lagebericht, Gewinnverwendung

- Jahresabschluss = Bilanz, GuV, Anhang, Lagebericht

- § 325 HGB: Veröffentlichung in Bundesanzeiger

- Haftung

- Kapitalaufbringung → § 19 GmbHG

- mind. 25.000 € Stammkapital (§ 5 I)

keine Befreiung von EInlagepflicht (§19 II S.1)

keine Aufrechnung des Gesellschafters (§19 II S.2)

gilt auch für Kapitalerhöhungen (§§55f.)

- Kapitalerhaltung → §§ 30 ff. GmbHG

- keine Auszahlung von Stammkapital (§ 30 I GmbHG )

- Beispielauch Darlehen an Gesellschafter

- verdeckte Gewinnausschüttung

- Folge: Erstattung der Differenz (§ 31 I GmbHG )

- mögl. auch Mitgesellschafter (Abs.3)

- erhebliches Risiko

- BGH: Begrenzung auf Stammkapital

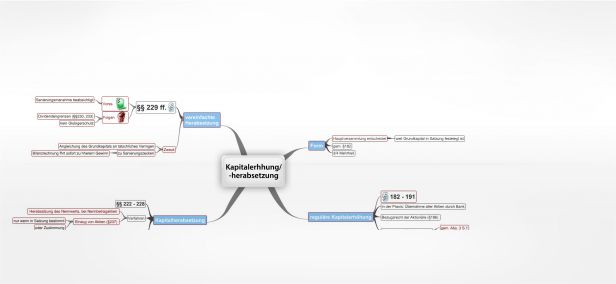

- Kapitalerhöhung Kapitalherabsetzung

- reguläre Kapitalerhöhung

- Bezugsrecht der Gesellschafter

- entgegen §55 II S.1

- Wirksamkeit

- Satzungsänderung, § 53 GmbHG

- §§55ff.

- Wirksamkeit erst mit Eintragung im Handelsregister (§§ 54 III GmbHG , 57)

- Kapitalherabsetzung

- ordentliche ~ (§ 58 GmbHG )

- 3malige Bekannmachtung

- bei Bekannten Gläubigern: direkte Mitteilung

- sonst: keine Eintragung (Abs. 1 Nr.4)

- vereinfachte ~ (§ 58a GmbHG )

- kein Gläubigerschutz

- aber erstmal auch keine Gewinnausschüttung (§58d)

Bewerte diese Mindmap:

Deine Bewertung: {{hasRated}} / 10

Tags:

#Voraussetzungen # Prüfung # Rechtsfolgen # Anspruch # Schema # Studium # Mindmap # Übersicht # Aufbau # Prüfungsschema # Skript # Kommentar #Jura